| <サブプライム・ローン蔓延> |

|

サブプライム・ローンは信用度の低い債券を集めて証券化及び小口化、かつ一定の格付けを付与し、高利回り商品として世界中の投資家へ販売された。住宅ローン市場の約10%、100兆円ほどの規模を占めるとされる。日本のGDPの3倍規模を持つアメリカで崩壊が始まり、世界中の金融機関がサブプライム絡み債券を保有していることを考えれば、世界経済にとって非常に大きな問題であり、被害も甚大且つ深刻だ。

サブプライム危機勃発、米不動産バブルが弾けて約1年。巨大マネーが世界を揺らし、株式や商品相場が大荒れとなり、米国発の金融危機は原油、食料をも巻き込んだ危機の連鎖となっている。これらを背景に、世界の株式時価総額は07年10月末の 63兆503億ドルから 08年6月末まで約10兆1,949億ドル(1,070兆円)減少し、同期間、日本の株式時価総額も100兆円以上減少した。

|

| <アジア通貨危機の教訓> |

|

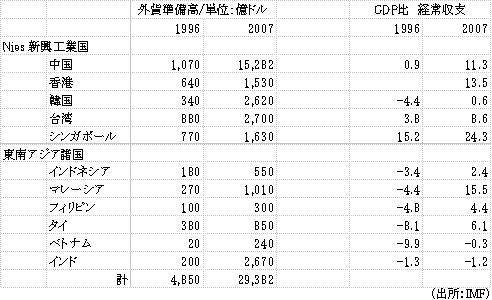

アジア各国は、97年のアジア通貨危機を教訓にこの10年間、特に通貨が大幅に下落した後、対ドル・レートを安定させ、米国を中心にした先進国向けの輸出主導型の成長を目指してきた。結果的に、アジア各国は全体としてみれば膨大な経常黒字を蓄積し、外貨準備保有高の上昇や通商上の安定をもたらした。ただ、潜在的には為替政策の硬直化と米国の恒常的な赤字に加担することになり、歪みが醸成されていたことも否定できない。

|

| <アジア主要国の外貨準備と経常収支> |

|

米国の巨額の経常赤字が持続可能とは信じ難く、遠くない将来、経常収支改善へ重大な動きがあると予想される。世界に蔓延したサブプライム問題もそのきっかけと成り得る事件かもしれない。それはアジア各国通貨への上昇圧力を招き、結果として、日本や中国を巻き込んだマクロ調整が必要になる局面も予想される。

ポジティブに見れば、アジア各国は巨大債権国として機能することになり、痛みはあるものの新たな発展への土台となりそうだ。

|

| <中国、北京オリンピックの年> |

|

中国のインフラ整備と不動産投資、好調な輸出、徐々に盛り上がった国内消費の「三つの汽車」の相乗効果が寄与し07年まで5年連続10%超の高成長を達成した。08年、GDPは第1四半期10.6%、第2四半期10.1%、と依然として高水準だが外需の減速や国内の引き締め政策を背景として既に景気サイクルの減速局面に入っており、徐々に鈍化傾向を辿っている。

|

| <北京五輪後は?> |

|

国家の威信をかけた北京オリンピック(Games of the XXIX Olympiad Beijing 2008、第29回夏季オリンピック)が閉幕した。今年は、1月春節の50年ぶりの豪雪、3月のチベット騒乱事件、5月の四川大地震などの激痛に見舞われる一方、経済面では貿易やGDP成長の鈍化、原油や食品価格の高騰によるインフレ高進、金融引き締め、価格統制や原料高で企業業績が悪化などの数々の悪材料に見舞われ、株式相場も大幅に下落した。

五輪後、中国経済が失速すると見る向きもあるが、五輪関連インフラ建設に投入した金額は約3,000億元、GDP比では1.2%、固定資産投資額比では3%程に過ぎないので五輪特需が無くなっても大きな影響は無いだろう。だが、不動産価格や販売面積は昨年末から落ち込み始めており、資産価格の下落による「逆資産効果」が五輪後の個人消費に悪影響を及ぼす可能性がある。

世界経済の低迷で外需が落ち込み、景気の下振れ懸念が強まっている中、当面は歳出の拡大や減税など財政出動で景気の下振れを防ぐ構え。インフレ圧力は根強く、物価情勢によっては金融政策を引き締めから緩和への転換も視野に入れている模様。個人消費などの内需の伸び率も鈍化するならば、高成長の踊り場となりそうだ。

|

| <貿易収支> |

|

08年1〜6月の貿易収支は993.8億米ドルの黒字で高水準だが前年同期比12%減。08年1〜6月の外貨準備の増加額は貿易黒字を大幅に上回る2,806億米ドル、累計1兆8,088億米ドル。半期ベースの伸び率は昨年の41%から35%に減速しており、短期資金の流入が指摘されるなど僅かな波乱の芽も見える。

|

| <消費者物価 CPI> |

|

08年の消費者物価は2月8.7%から、直近6月7.1%、7月6.3%とやや低下傾向を示している。政府による価格統制が今のところ功を奏しているものの、世界的な食品やエネルギー価格の高騰や自国の“異常”な需要で資源価格を押し上げているため流通段階には強いインフレ圧力と歪みが醸成されている。

|

| <政策展望> |

|

インフレを抑制し、内需の柱と見込まれる個人消費の好調を保つためには、投資と生産の伸びを“正常”な水準まで戻す必要がある。国家発展改革委員会や中国人民銀行は困難な問題としてインフレを挙げており、下半期も金融引き締めが必要との見解を表明しているが、内需振興、インフレ抑制、株安対策などを意識したやや緩和的な政策運営となりそうだ。経済の変調や環境変化への対応力は高く、基本スタンスは過度の引き締めは避け、従来の「景気過熱警戒」からオリンピック後の「景気下振れ警戒」に修正し、国内需要を拡大する政策を採り、安定的成長の持続を図ることになりそうだ。

|

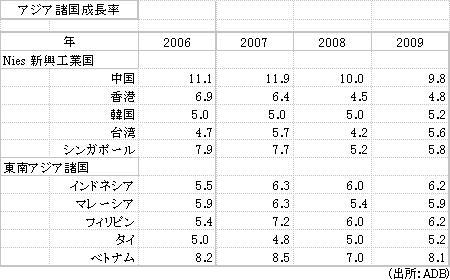

| <中国とアジア諸国の08〜09年見通し> |

|

|